褚晓凌,王守清,刘婷:PPP-ABS产品如何定价

2017-05-31 06:10 来源:http://www.ceo315.org/ 阅读: 次

PPP-ABS产品如何定价

褚晓凌,王守清,刘婷

一、背景介绍

2016年12月21日,发改委与证监会联合发布《关于推进传统基础设施领域政府和社会资本合作(PPP)项目资产证券化相关工作的通知》(发改投资〔2016〕2698号),为我国PPP项目开展资产证券化业务提供了重要的政策支持。我国“首批”4单PPP项目资产证券化(以下简称PPP-ABS)产品于2017年3月陆续发行,PPP-ABS引起了社会各界的广泛关注。

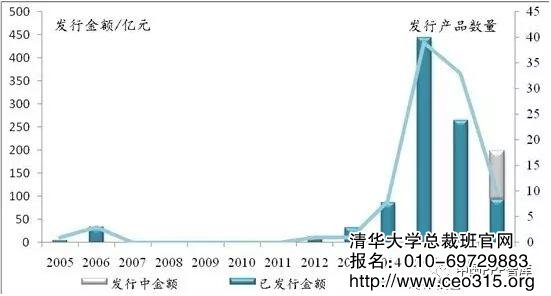

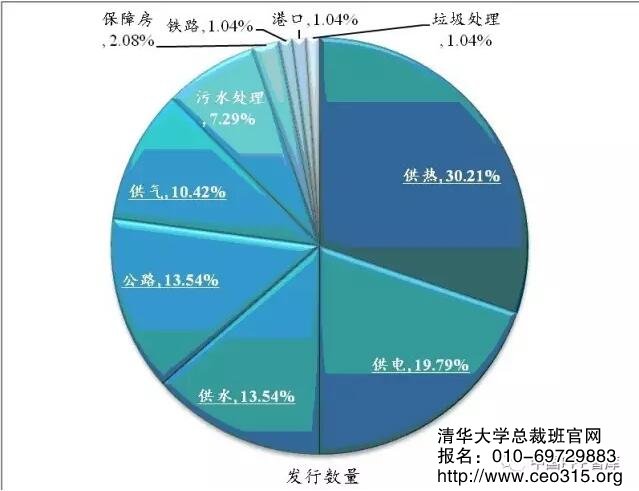

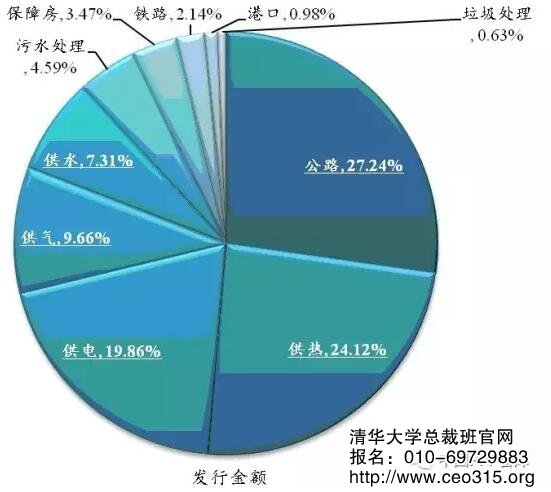

我国的资产证券化业务近些年起伏较大,从2005年开始,2009-2011年受金融危机的影响经历了停顿,2012年政策重新放开,2014年备案制改革后市场规模快速增加,2016年ABS产品的发行规模接近10000亿元,基础设施收费收益权ABS是其中的一个产品类别。在发改投资[2016]2698号印发之前,我国已陆续发行了86单基础设施收费收益权ABS产品,2017年第一季度又成功发行了10单,总发行数量已达96单,募资金额达980亿元,另有13单(募资规模104亿元)处于发行期中(图1)。已发行的产品中,基础资产包括供热、供电、供水、供气、污水处理、收费公路、收费铁路、港口、保障房、垃圾处理等领域项目的收费收益权。从发行数量上看,供热项目占比最高,达30.21%;从募资金额看,收费公路项目占比最高,达27.24%(图2)。迄今为止,以上产品中只有“大成西黄河大桥通行费收入收益权专项资产管理计划(益通2014-1)”这一只产品出现违约,另有一只产品永利热电ABS出现评级下调。

PPP-ABS产品的利率和利差也因证券特征的不同而呈现很大差异,从利率的绝对水平上看,最低可至2.80%(南京城建污水处理收费资产支持收益专项资产管理计划/大都市2014-1,一年期利率2.80%,四年期利率3.80%),最高可达15.00%(大都市热电公司电力上网收费权专项资产管理计划,一年期利率9.00%,四年期利率15.00%)。从与同期(或相近)国债到期收益率的利差来看,利差最低可至0.31%(刚完成发行的中信建投-网新建投庆春路隧道PPP项目资产支持专项计划,14年期优先A利率为4.05%),利差最高可达11.36%(大都市2014-1)。

那么,PPP-ABS产品的定价为何差别很大?它与其他融资方式比较,是否具有绝对的成本优势?在什么情况下,PPP-ABS才是PPP项目的最优选择?

图1. 基础设施收费收益权ABS产品发行规模

图2(a). 各行业发行数量占比

图 2(b). 各行业发行金额占比

二、PPP-ABS与其他债权融资方式的定性比较

PPP项目的债权融资方式主要是银行贷款,除此之外,2014年《国务院关于加强地方政府性债务管理的意见》中也明确鼓励PPP项目通过企业债、项目收益债和资产证券化等途径融资。在几种可替代的债权融资渠道之间,一个项目是否要通过ABS的方式进行融资,除了考虑资本的退出安排,主要取决于ABS是否能具有融资成本等方面的优势。

企业债的融资成本一般低于资产证券化,但企业债对发行主体的要求较高,比如近三个会计年度连续盈利且最近三年平均可分配利润足以支付企业债券一年的利息,但PPP项目公司通常无法满足利润要求:由于PPP项目投资额巨大,即使项目的现金流状况良好,高额的折旧和摊销费用也很有可能使项目公司的净利润在早期为负数。而资产证券化的融资成本主要取决于基础资产带来的现金流,因此,对于规范的PPP项目而言,资产证券化是比企业债更为可行、也可能实现更低成本的融资工具(即使PPP项目公司能发行企业债,成本也会比较高)。

项目收益债与资产证券化一样,侧重点在于基础资产所能带来的现金流。但项目收益债针对的是尚处于建设期特别是建设前期的项目,面临的不确定性更大,因此市场的接受度相对较低,从2014年推广以来,截至2016年10月12日,仅发行了33单,远低于同期基础设施收费收益权ABS的发行量。由此可见,对于规范的PPP项目而言,资产证券化是比项目收益债风险更低、更受市场欢迎的产品。

银行贷款是PPP项目最主要的债权融资渠道,与国开行、农发行等政策银行提供的低利率、长期限贷款相比,ABS不具备优势。但银行贷款对项目公司的资产负债率有一定要求,对于无法取得政策银行贷款的PPP项目而言,ABS可以通过结构化、标准化、拓展投资者范围、提供二级市场的流动性等方式有效降低发行利率,与同期的商业贷款利率相比更有优势。

三、PPP-ABS产品定价的实证分析

虽然PPP-ABS的潜在市场规模巨大,与其他债权融资方式相比在某些情况下也具备一定的优势,但对于PPP-ABS市场的交易主体,即投资方(ABS产品投资者)和融资方(主要是PPP项目债权人和原始股东)而言,能否达成交易的核心问题还是PPP-ABS产品的定价能否满足双方的需求。PPP-ABS产品的利率,对于融资方而言意味着融资成本有多高,但对投资方而言则意味着投资收益有多高,融资者的成本实际上是投资者所要求的“收益”,两者的利益诉求显然是不同的,因此合理的定价对投融资双方达成交易都至关重要。

一般而言,ABS产品采取平价发行的方式,即ABS产品的到期收益率等于其票面利率。在债券市场中,一般使用非国债利率与国债利率之间的利差来表示非国债债券的利率,利差反映了投资者投资非国债债券所面临的额外风险,因此也被称作风险溢价。发行方的类型,发行方的信用,证券的期限,赋予发行方或投资者某种权利的选择权条款,证券的流动性,基础资产的类型,增信措施等多种因素都会对利差造成一定的影响。

因为目前我国发行的PPP-ABS产品的基础资产都是基础设施收益收费权,笔者从“中国资产证券化分析网”中“收费收益权”和“PPP”两个子门类收集了96单产品530条已经进入“存续期”的基础设施收费收益权类ABS产品的证券信息(因为多数产品会发行若干不同到期期限的证券,如1年期,2年期等等),并从中进一步筛选,最终选取了82单产品的485条证券信息作为实证研究的样本数据。

筛选后的样本中共涉及供热,供电,供水,供气,公路,铁路,港口,污水处理,保障房共9个行业,但很多行业具有相似特征,笔者将公路、铁路、港口三种行业划分为一类,该类行业共同的特征是需求量相对不太稳定,项目运营期间现金流波动率比较大,故风险相对较大(“高风险”);将其他行业划分为另一类,该类行业共同的特征是需求相对稳定,且涉及到政府付费或政府补贴,故风险相对较小(“低风险”)。

通过回归分析,笔者发现在统计学意义上,证券发行规模越大,利差越小;证券信用评级越高,利差越小;证券到期期限越长,利差越大;自2014年以来ABS产品的利差在逐年降低,笔者认为主要原因在于随着ABS市场规模的扩大以及运作机制变得更加成熟,市场对该类产品的风险评估更加乐观,这也意味着融资方可以以更低的融资成本发行ABS产品,同时也说明基础设施收费收益权ABS在国内也逐渐成为一种受到市场认可的、受欢迎的融资方式。此外,需求量较为不稳定的公路、铁路等“高风险”行业的ABS产品要比其他“低风险”行业的ABS产品利差高0.291%,说明PPP项目层面的收益风险会在PPP-ABS产品的定价层面上反映出来。

由于基础设施项目所属行业会对ABS产品的利差产生显著性地影响,笔者进一步分别对“高风险”行业和“低风险”行业两个子样本分别进行回归分析。结果表明,对于“高风险”行业的ABS产品而言,证券的发行规模越大,利差越大,市场认为较大的发行规模会导致更大的风险溢价。如果从机会主义行为理论来解释,信息不对称会引发“逆向选择”与“道德风险”,ABS产品的发起人对项目的运营状况更加了解,如果认为项目存在较大收益风险,则会发行较大规模的证券以变相的持有一份该项目的“看跌期权”,即当项目收益较差时可以通过违约减少自己的损失。但对于“低风险”行业的ABS产品而言,发行规模越大,利差越小,市场认为较大的发行规模会增强证券的流动性,因而降低了风险溢价。

四、针对PPP-ABS市场参与方的建议

对于投资方而言,应重点关注PPP项目运营方的实力、项目现金流的稳定性、所在行业的风险、所在地区的经济活力和地方政府的财政实力等因素对投资风险的影响。可以注意到,今年3月份市场上已经发行的4单PPP-ABS产品的票面利率比长周期AAA级ABS产品的票面利率大约低1%,同时PPP-ABS产品的发行期限较长,最长可达18年。综合来看,PPP-ABS产品适合于拥有长周期、低成本资金的机构进行投资。

对于融资方而言,如果PPP项目的现金流较为稳定,但股权投资者母公司的信用水平不是非常高,可以借助ABS置换前期的银行贷款,以降低资本成本。此外,应综合考虑具体的项目特征、行业特点和发行时机等因素决定是否采用资产证券化。

对于监管机构而言,应完善PPP-ABS市场的信息共享与信息披露机制,加强对PPP-ABS的审查和监管,有助于降低投资方的投资风险和融资方的融资成本。

阅读过本文的访客还阅读过:

相关热词搜索:

褚晓凌,王守清,刘婷:PPP-ABS产品如何定价 相关课程

清友会管理心理学高级研修班

清大厚德工商管理与创新经营总裁研修班

商业地产开发与投融资总裁研修班

清大美院艺术投资与艺术管理高级研修班

中国国学百家讲堂与智慧传承高级研修班

新华商EMBA总裁高级研修班

企业管理者如何培养员

企业管理者如何培养员 作为公司中层领导该如

作为公司中层领导该如 作为企业中层管理者如

作为企业中层管理者如 中层领导与同级相处的

中层领导与同级相处的